Depuis la polémique de 2025 autour du seuil unique à 25 000 €,

la question de la franchise en base de TVA pour les auto-entrepreneurs

est devenue l'une des plus recherchées par les indépendants.

Entre projet de réforme voté puis suspendu, chiffres contradictoires et rumeurs,

il est facile de s'y perdre.

Ce guide fait le point concrètement : quels seuils sont

en vigueur en 2026, ce qui s'est passé avec la réforme du seuil unique,

et quoi faire si vous approchez ou dépassez les plafonds.

À retenir :

le projet de seuil unique de TVA à 25 000 € (issu de la loi de finances pour 2025)

a été suspendu au printemps 2025, puis définitivement abandonné

par un texte adopté à l'automne 2025.

En 2026, les seuils distingués par activité

(services vs ventes/hébergement) restent donc pleinement applicables.

1. La franchise en base de TVA, c'est quoi ?

La franchise en base de TVA (article 293 B du Code général des impôts)

permet à un entrepreneur de ne pas facturer la TVA à ses clients

tant que son chiffre d'affaires reste sous certains seuils.

En contrepartie, il ne récupère pas la TVA sur ses achats.

C'est le régime par défaut de la plupart des auto-entrepreneurs

et il implique deux obligations :

Faire figurer sur chaque facture la mention « TVA non applicable, article 293 B du CGI ».

Surveiller son chiffre d'affaires pour détecter tout franchissement de seuil.

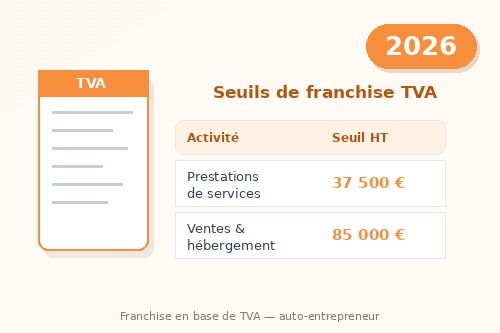

2. Les seuils de franchise TVA applicables en 2026

Deux catégories d'activité, deux jeux de seuils.

Chaque catégorie dispose d'un seuil principal

(qui fait basculer dans la TVA dès l'année suivante en cas de dépassement sur deux ans)

et d'un seuil majoré

(qui fait basculer dans la TVA en cours d'année dès qu'il est franchi).

Activité

Seuil de franchise

Seuil majoré

Prestations de services (BIC / BNC)

37 500 €

41 250 €

Ventes de marchandises, restauration, hébergement

85 000 €

93 500 €

Ces montants s'entendent en chiffre d'affaires hors taxes

et s'apprécient sur l'année civile (du 1er janvier au 31 décembre).

Pour une première année d'activité, ils sont proratisés

en fonction du nombre de jours d'activité.

Activité mixte :

si vous faites à la fois de la vente et de la prestation de services,

votre chiffre d'affaires total ne doit pas dépasser le seuil « ventes »

(85 000 €) et la part des prestations ne doit pas dépasser

le seuil « services » (37 500 €).

Les deux conditions doivent être respectées simultanément.

3. Chronologie de la réforme du seuil unique (25 000 €)

La loi de finances pour 2025 a prévu un seuil unique de franchise TVA à 25 000 €

(avec un seuil majoré à 27 500 €) applicable à toutes les activités,

services comme ventes. L'entrée en vigueur devait être rapide

et viser aussi bien les nouveaux auto-entrepreneurs que les activités existantes.

La mesure a provoqué une forte mobilisation des indépendants

(micro-entrepreneurs du numérique, artisans, coachs, thérapeutes, etc.)

dont une partie significative se serait retrouvée assujettie à la TVA

du jour au lendemain.

14 février 2025 : promulgation de la loi de finances pour 2025 (loi n° 2025-127) avec le seuil unique à 25 000 €.

Avril 2025 : annonce officielle de la suspension de l'entrée en vigueur face à la contestation des indépendants.

Automne 2025 : adoption d'un texte qui abandonne définitivement la réforme et maintient les seuils distingués par activité.

Pourquoi c'est important :

beaucoup d'auto-entrepreneurs restent convaincus que le seuil est

désormais à 25 000 €. Ce n'est pas le cas.

La réforme ayant été abandonnée par le législateur,

les seuils de 37 500 € et 85 000 € continuent de s'appliquer en 2026.

4. Que se passe-t-il en cas de dépassement ?

Le code général des impôts distingue deux cas.

Dépassement du seuil majoré (41 250 € ou 93 500 €)

Vous perdez la franchise en base dès le 1er jour du mois de dépassement.

Concrètement : les factures émises à partir de cette date doivent inclure la TVA

au taux applicable à votre activité.

Vous devez aussi demander un numéro de TVA intracommunautaire si vous n'en avez pas déjà un.

Dépassement du seuil de franchise (37 500 € ou 85 000 €), sans atteindre le majoré

Vous conservez la franchise l'année du dépassement.

Mais si vous dépassez à nouveau le seuil principal deux années consécutives,

vous basculez dans la TVA à partir du 1er janvier de l'année suivante.

Point à anticiper :

un dépassement du seuil majoré tombe souvent en fin d'année.

Émettre une facture le 15 novembre sans TVA puis une autre le 20 novembre

avec TVA, ça peut surprendre vos clients B2C.

Prévenez-les et adaptez votre logiciel de facturation à temps.

5. Checklist : comment préparer un passage à la TVA

Suivre le CA hors taxes mois par mois, et comparer avec les deux seuils (principal et majoré).

Simuler l'impact prix : hausse du TTC pour vos clients B2C, neutralité pour vos clients B2B assujettis.

Demander un numéro de TVA intracommunautaire auprès de votre service des impôts des entreprises (SIE).

Adapter vos modèles de facture : TVA calculée, taux appliqué, numéro de TVA intracommunautaire en pied de facture.

Choisir un régime de déclaration TVA (réel simplifié ou réel normal) adapté à votre volume.

Mettre à jour votre logiciel de facturation pour activer le calcul automatique de la TVA.

6. Erreurs fréquentes à éviter

Penser que la franchise à 25 000 € est entrée en vigueur (elle ne l'est pas).

Oublier la mention « TVA non applicable, art. 293 B du CGI » sur les factures sans TVA.

Facturer avec TVA sans numéro de TVA intracommunautaire valide.

Continuer à facturer sans TVA après un dépassement du seuil majoré.

Ne pas anticiper la hausse de prix pour les clients particuliers lors du passage à la TVA.

7. Yoyolo gère-t-il automatiquement ce changement de régime ?

Oui. Yoyolo détecte votre situation (franchise ou assujetti à la TVA),

affiche la mention légale correspondante sur vos factures,

et bascule automatiquement le calcul de TVA si vous passez d'un régime à l'autre.

Plus besoin de ressaisir ou de refaire vos modèles manuellement.

Conclusion

La franchise en base de TVA reste un avantage majeur du statut d'auto-entrepreneur

en 2026. Le projet de seuil unique à 25 000 € a été abandonné fin 2025,

et les seuils historiques par activité restent la règle.

Le bon réflexe : connaître ses seuils,

surveiller son chiffre d'affaires

et avoir un outil qui vous prévient à l'approche des plafonds.

Vous cherchez un logiciel de facturation qui gère la franchise en base,

la bascule vers la TVA et les mentions légales à jour pour 2026 ?

Essayez Yoyolo gratuitement.

Questions fréquentes

Je suis freelance en prestation de services : quel seuil me concerne ?

Le seuil de franchise pour les prestations de services s'élève à 37 500 € de chiffre d'affaires hors taxes, avec un seuil majoré à 41 250 €. Au-delà, vous devenez redevable de la TVA.

Je fais de la vente en ligne : même règle ?

Non. Pour les activités de ventes de marchandises, restauration et hébergement, le seuil de franchise est plus élevé : 85 000 €, avec un seuil majoré à 93 500 €.

Et si je dépasse le seuil en cours d'année ?

Tout dépend du seuil concerné. Un dépassement du seuil majoré fait perdre la franchise dès le 1er jour du mois de dépassement. Un dépassement du seuil principal seul est toléré une année, mais deux années consécutives font basculer dans la TVA à compter du 1er janvier suivant.

La réforme à 25 000 € peut-elle revenir ?

La version initiale de la réforme a été abandonnée à l'automne 2025. Rien n'empêche cependant un futur texte de revenir sur la question des seuils de franchise. Surveillez les publications officielles sur service-public.fr et impots.gouv.fr pour être informé des éventuelles évolutions.

Prêt à créer votre première facture ? Testez Yoyolo 30 jours gratuitement, aucune CB demandée. Abonnement sans engagement, résiliable en un clic.

Articles liés

Loi de finance 2026 et facture électronique : calendrier, obligations et checklist